原标题:「前瞻解读」2024-2029年全球及中国反光材料行业企业盈利分析

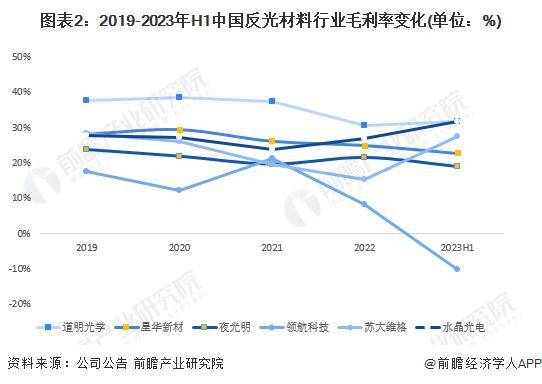

从我国反光材料上市企业毛利率水平来看,2021年来,我国反光材料上市企业毛利率均呈现稳定中稍有下滑的趋势。2023年上半年,道明光学与水晶光电的毛利率水平位列第一。星华新材、夜光明近两年来毛利率下行至20%左右,领航科技毛利率转负并暂未回调。

在反光材料行业中,企业大多围绕个人安全防护、交通安全防护等方面部署相关产品。

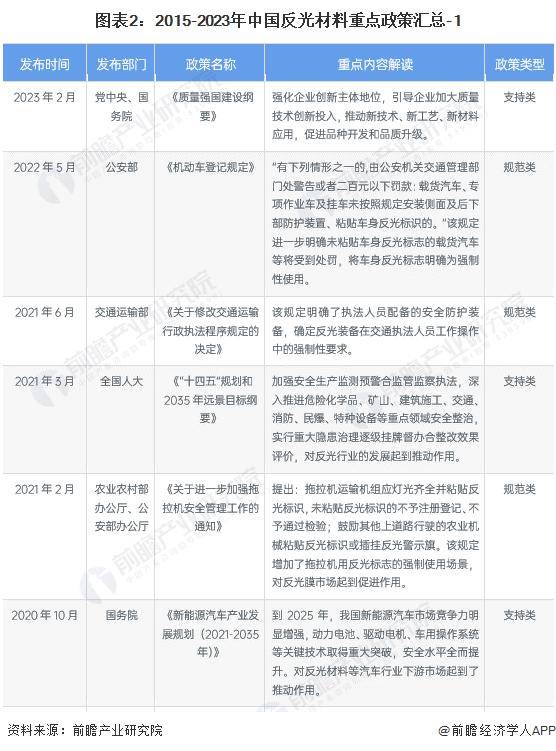

2006年以来,中国国家标准化管理委员会发布了一系列反光材料行业标准,主要政策内容围绕交通安全防护与个人安全防护领域。同时,公安部、农业部等部门发布了一系列政策,促进或强制性推进反光材料标识、服装等在农业机械以及交通、铁路、公安、工矿、消防、环卫、建筑、港口、码头等领域的应用。此外,工信部颁布有关政策,以推动反光材料的研发与工业化进程。部分重点政策汇总如下:

整体来看,各省份专对于反光材料的规划相对较少,因反光材料属于化工材料的范畴,随着科学技术的持续不断的发展和市场需求的不断的提高,传统的反光材料已经不能完全满足市场需求。新型材料的研发和应用将逐步替代传统材料。因此,我们从各省份对化工新材料的整体规划来侧面解读反光材料的政策目标。“十四五”期间,各省份对新材料的产值与营收都提出了相应要求,如浙江省力争到2025年产值突破1.6万亿元,上海市争取到2025年新材料产值3200亿元。

全球反光材料公司数有突出贡献的公司数量较少,市场集中度较高。根据Market Watch统计,2022年,3M与艾利·丹尼森是全球反光材料行业最大的两家制造商,合计市场占有率超过30%。

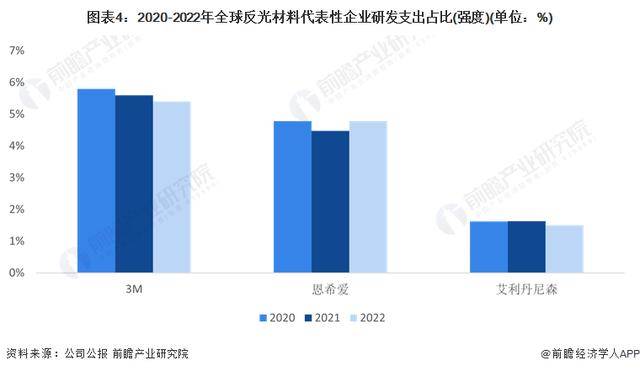

反光材料行业高端产品和技术的研发离不开研发投入,从全球反光材料代表企业研发投入情况去看,3M和日本恩希爱研发强度相比来说较高,3M研发强度在5%以上,日本恩希爱研发强度在4%以上。相对来说,艾利丹尼森研发强度较小,仅为1.5%-1.6%。

更多本行业研究分析详见前瞻产业研究院《中国反光材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多