反光材料属于特种光学应用薄膜型材料,由树脂、颜料和玻璃微珠等材料制作而成。中国把反光材料制造行业归入其他合成材料制造业。

在灯光照射下,反光材料具备比其他非反光材料醒目百倍的视觉效果。通常情况下,反光膜和反光布被统称为反光材料。依照产品应用领域不相同,反光布可分为高可视性反光布及一般反光布。反光膜主要可分为两大类:道路标志标牌类反光膜,包含超强级、高强级、工程级和广告级反光膜,交通运输设备类反光膜,包含膜、海事反光膜、车身反光标识等。反光材料行业主要反光产品类别、性能及应用领域情况如下:

我国反光材料上游主要为玻璃微珠供应商、合成树脂供应商;下游应用领域比较广泛,主要涉及基础设施建设行业、汽车行业、职业安全防护领域、服饰行业及广告行业等。

反光材料行业有突出贡献的公司中,除道明光学、星华反光、领航科技、苏大维格、水晶光电以外,还包括一些非上市公司,如白云信达、恒安反光材料、夜光达等。其中,星华反光生产反光材料以及包括反光服饰在内的反光制品。

反光材料起源于人们对夜间安全意识的逐步增强,上世纪的20年代,人们根据猫眼受夜间灯光照射而反射强烈黄光的原理,发明了猫眼石来制作路标的反光标志。1939年,第一块反光标志牌在美国明尼苏达州使用,一些中低亮度的反光产品之后也相继投入市场。

20世纪60年代起,我国开始接触反光材料,1979年开始了反光材料的研究工作。1984年,美国3M公司凭借其雄厚的资金和先进的技术入主中国市场,进行大量的技术性培训及宣传推广工作,向中国政府广泛推广反光膜产品,用来制做、加工交通标志牌,使得反光膜在中国道路得以广泛应用。

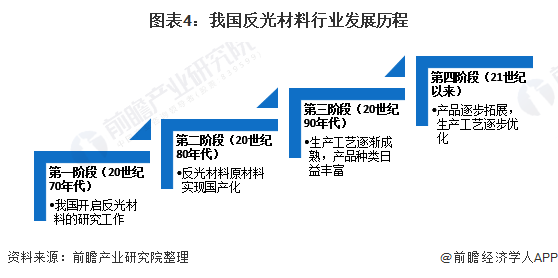

我国的反光材料行业发展历史大致可分为以下四个阶段:第一阶段(20世纪70年代)我国开启了反光材料的研究工作,有关反光材料的光学原理、光学性能特点和光学检测的新方法等资料文献引进国内;第二阶段(20世纪80年代)反光材料原材料高折射率玻璃微珠研发成功,原材料实现国产化;第三阶段(20世纪90年代)反光产品生产的基本工艺逐渐成熟,产品品种类型日益丰富,工程级反光膜、高强级反光膜、车牌级反光膜、广告级反光膜相继实现产业化生产;第四阶段(21世纪以来)反光材料产品逐步拓展,生产的基本工艺逐步优化。2009年道明光学推出第一代微棱镜型反光膜,实现国产代替进口;2021年,公司成功开发岀全棱镜结构反光膜并实现量产:

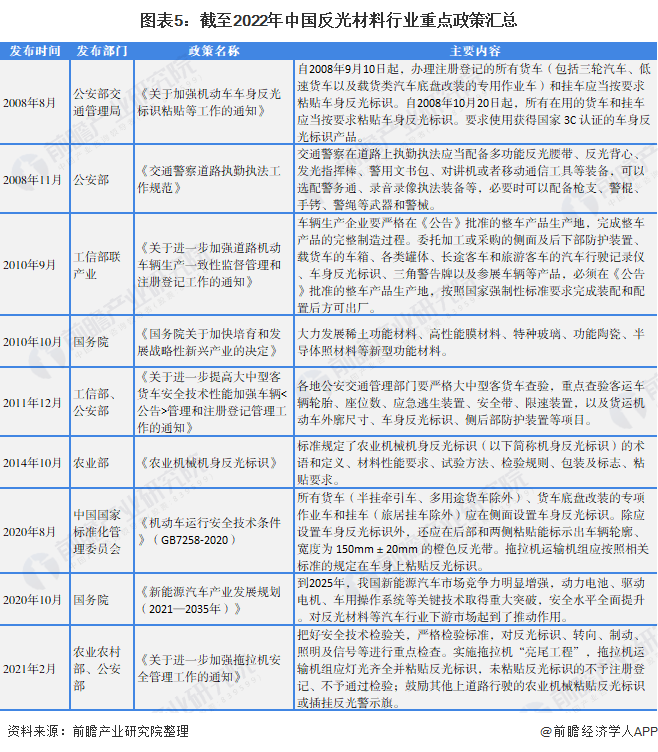

2006年以来,中国国家标准化管理委员会发布了一系列反光材料行业标准,主要政策内容围绕交通安全防护与个人安全防护领域。同时,公安部、农业部等部门发布了一系列政策,促进或强制性推进反光材料标识、服装等在农业机械以及交通、铁路、公安、工矿、消防、环卫、建筑、港口、码头等领域的应用。此外,工信部颁布有关政策,以推动反光材料的研发与工业化进程。

行业整体情况:中国反光材料行业市场规模不断增长

经过数十年的发展,我国反光材料行业逐步进入成熟阶段,出现了少数具备较大生产规模,生产技术及工艺上成熟,产品的质量出众的大型反光材料生产企业。此类企业的出现不仅推动了行业整体技术水平的快速提升,同时其充分的利用自身技术优势,一直在优化产品的质量、丰富产品品种类型,为我国反光材料行业开拓了更为广阔的国内外市场。未来国内反光材料行业的发展将集中表现于行业内大规模的公司整体实力的不断的提高,其在资金、技术、设备、市场占有率方面的集聚效应将日趋明显。

2015-2019年,我国反光材料的行业规模逐步扩大,但是增长率有减小的趋势。受疫情影响,根据《Global Retro-Reflective Materials Market》报告,2019年全球反光材料市场规模为46.7亿美元,其中中国市场规模约占全球的28%(约13亿美元)。2020年,我国反光材料市场规模增长趋缓,市场规模约为91亿元。初步统计,2021年,我国反光材料市场规模达约97亿元。

2)中国反光材料行业下游应用情况:公路、城市道路标志标牌是反光材料行业主要使用在领域

反光材料应用于公路标识标牌、城市道路标识标牌、机动车车牌、车身、通信、电力、职业安全防护,户外广告,个人出行安全等领域,其中,公路、城市道路标志标牌是反光材料行业主要使用在领域。

随着国民经济的持续发展,中国交通设施建设也步入快速发展轨道:公路通车里程屡创新高;城市化进程使城乡道路得到持续改善。国内交通行业对反光材料的需求量进入一个大幅度增长的时期。

目前,我国公路标志标牌用反光公路标志牌主要使用工程级、高强级、超强级反光膜。我国公路标志标牌用反光膜平均常规使用的寿命约为3-7年,因此年年都会产生可观的、持续性的更新需求。反光膜的新增需求量主要根据新增路段标志标牌设置的密度及使用面积。目前根据公路等级不同,设置的密度及使用面积存在一定的差异,依照国家相关公路标志标牌设置要求,高速公路平均使用反光膜量为50平方米/公里;二级(含二级)及以上高速公路平均使用反光膜量为30平方米/公里;普通公路平均使用反光膜量为12平方米/公里。

对每年公路里程对反光材料的新增与更新需求来做测算,2020年我国公路领域反光材料需求量为1613万平方米,较2019年增长22万平方米。初步统计,2021年,我国公路领域反光材料需求量达1637万平方米。

城市道路其他标志牌最重要的包含街牌、巷牌、门牌及很多类型地名牌等。此类标志牌尽管单个尺寸较小,但设置密度大,数量多,因此每年使用的反光膜总量也相当可观。根据国标规定的尺寸和设置要求计算,每公里城市道路上的街牌、巷牌、门牌的反光膜用量约为16平方米,片区、小区及旅游、度假、纪念区的每块地名标志的反光膜用量为0.80平方米。

随着我国城市化水平的提高,城市道路配套设施正在持续改善,其中重要的标志之一就是道路路牌设置的规范化。城市道路标志牌主要使用工程级和高强级反光膜。城市道路标识标牌的特点在于,道路路口多,标识标牌密集;城市道路路面宽,交通状况复杂,标志设置的类型多。按上表数据统计,以保守估计,一个十字路口反光膜使用量至少为67平方米,因此全国城市化进程中每年新增的路牌对相关反光膜产品形成了巨大需求。

对每年城市建成区面积对反光材料的新增与更新需求来做测算,2020年我国城市道路领域反光材料需求量为2035万平方米,较2019年基本未发生明显的变化。初步统计,2021年,我国城市道路领域反光材料需求量约达2097万平方米。

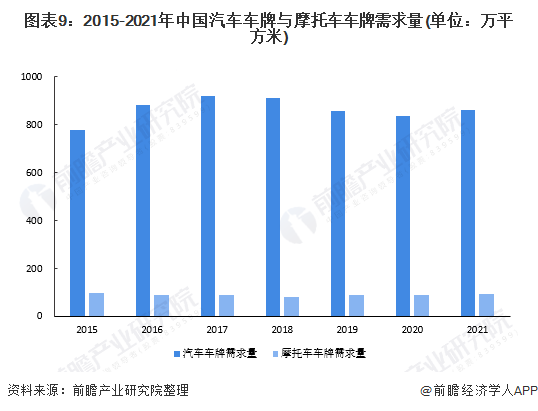

根据《GA666-2006机动车号牌用反光膜行业标准》规定,机动车号牌一定要采用符合该规定要求的反光膜。近年来,我国机动车市场呈现出快速增长态势,推动了膜及车身贴反光膜需求的大幅度增长。近年来,随着汽车与摩托车产量的逐渐下降,汽车车牌与摩托车膜需求也呈下降趋势。

对每年机动车号牌对反光材料的新增与更新需求来做测算,2020年我国汽车车牌与摩托车车牌领域对反光材料的需求量分别837万平方米为90万平方米,较2019年分别下降21.36万平方米与0.4万平方米。初步统计,2021年,中国汽车车牌与摩托车材料需求量分别达864万平方米与93万平方米。

按照国标《中小学生交通安全反光校服》明确规定,校服上衣的正面和背面、双袖的侧面和后面,裤子的两侧,应缝(贴)反光布,保证从任意角度均可观察到交通安全反光校服上的反光。《标准》要求:有效宽度应不小于20mm;上衣和裤子缝(贴)制反光布各段长度之和,应不小于裤长的2.3倍。其中,裤子上缝(贴)制反光布长度之和应不小于500mm。

我国反光校服市场发掘潜力较大。据教育事业统计,2020年,全国共有在校生2.89亿人。按照每套服装用0.1平米反光材料,售价40元/平米计算,反光校服市场容量达约46亿元。

区域竞争概况:中国反光材料代表性企业主要分布于浙江、江苏、广东、四川、福建、安徽等地

从代表性企业分布情况去看,中国反光材料行业代表性企业呈现一定区域集群特征,分布于浙江、江苏、广东、四川、福建、安徽等地。

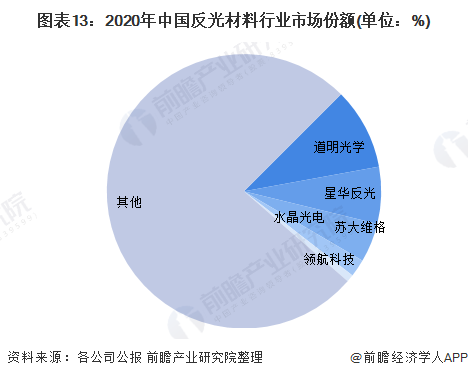

目前,中国反光材料企业包括道明光学、星华反光、领航科技、苏大维格、水晶光电、白云信达、夜光达、恒安反光材料等。反光材料领先企业中,在高端微棱镜反光膜领域实现技术突破的公司数较少,道明光学是国内首家突破微棱镜型反光膜技术壁垒的公司,在微棱镜反光膜领域具备一定的市场占有率,属于中国反光材料行业第一梯队。

反光材料行业技术上的含金量高,高端反光材料市场被国外企业垄断,本土企业产品面临着国内外的竞争。2020年,中国反光材料行业市场中,按反光材料营收规模计,道明光学市场占有率占比最高,约为10%。

预计中国反光材料行业实现技术突破,应用领域拓展,以及企业份额的提升

目前,我国的反光材料的制造工艺技术、生产设备和原材料都和世界领先水平有一定的差距,但是,经过十多年的发展和积累,国内部分企业已突破技术壁垒,例如,高射率的玻璃微珠慢慢的开始生产出符合各种不一样的需求的细分品种,以此促进反光材料产品的使用上的要求和质量,并且已经符合国外公司的品质衡量准则,目标对准了走出国门,占领国际市场;在特种有机树脂方面,自主研发的丙烯酸树脂,正在克服原先易产生诸多问题,达到延长常规使用的寿命的效果;在生产设备方面,慢慢的开始进入全电脑程序控制的自动化阶段;反光制品方面,2021年,道明光学已成功开发出全棱镜结构反光膜并实现量产。预计我国反光材料产业技术将逐渐完备,积极推动国产反光材料产业的技术发展。

随着经济的快速的提升,我国的企业逐渐转向规范化。随企业的利润逐渐增多,反光材料企业的生产规模也将不断壮大,规模壮大了,技术力量也随之壮大,反光材料的品质也会变得更好,由此良性的循环会让国产反光材料的发展前途越来越好。

一直以来,反光材料主要使用在于专用市场,如公安、交通和环卫部门工作人员的工作制服、公路标志、标牌、标线,矿山、铁路等野外作业人员的服装、背带等。反光材料在专用市场的广泛应用,能解决特定人群、特定场景和特定时刻的各种安全防护需求。近年来,随着时下人们对安全的要求慢慢的升高,反光材料在如轻工、矿井、铁路、学生服装等领域民用市场得到愈加广泛的应用,对提升我国民用防护产品的技术水平、保障我们国家社会经济安全运作具备极其重大意义。

除工装性质的反光服装外,反光材料在箱包、鞋帽、商标中巳经有所应用,但是仅作为局部装饰物料,其应用的广度和深度存在很明显局限。在耐克、阿迪达斯等国外知名户外及运动品牌设计理念的推动下,预计反光材料在服装及鞋履上运用反光材料成为主流设计趋势。

随着反光材料行业技术的提升,以及有突出贡献的公司在中高端反光制品领域实现技术突破并实现量产,预计高端反光膜产品国产化进程提速,我国企业将在高端反光制品领域占据更大份额。

2)中国民用反光材料市场在逐步拓展 预计至2027年行业市场规模达133亿元

目前,反光材料应用于公路交通、汽车领域,从汽车产销量、公路新增里程数据分析来看,近年来,上述领域发展速度有所减缓,民用反光材料市场在逐步拓展。因此,在未来行业有持续发展空间,但发展速度将会减缓,预计至2027年,年复合增长率下降至5%左右,同时我国反光材料行业市场规模达到133亿元左右。未来几年我国反光材料市场规模预测情况如下图所示:

以上数据及分析请参考于前瞻产业研究院《中国反光材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对反光材料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来反光材料行业发展轨迹及实践经验,对反光材料行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国3D打印材料行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市零担物流行业政策汇总、解读及发展目标分析

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国按摩器行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国旅游演艺行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析