反光材料(也称逆反射材料)大范围的应用于交通标志标线、突起路标、轮廓标识、交通锥、防撞筒等各种道路交互与通行安全设施,和汽车号牌、衣物鞋帽、消防、铁路、水运、矿区等,可分为交通标志反光材料、道路标线反光材料、突起路标、轮廓标、衣物用反光材料等。

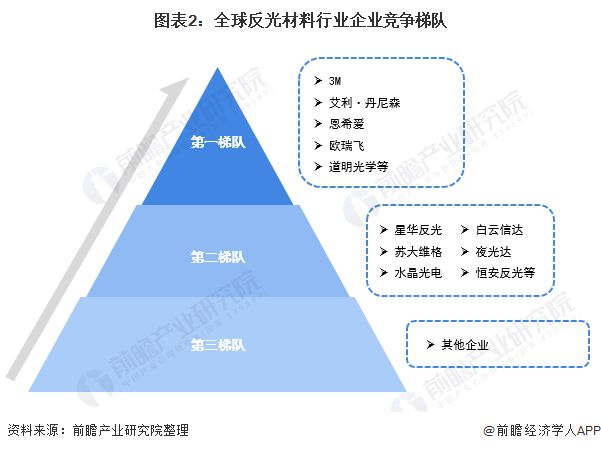

目前,全球反光材料上市公司包括美国3M、艾利丹尼森、日本恩希爱、德国欧瑞飞、英国Coats、韩国Reflomax、中国道明光学、星华反光、苏大维格、白云信达、夜光达等。

目前,全球反光材料领先企业包括美国3M、艾利丹尼森、日本恩希爱以及我国的道明光学、星华反光、苏大维格、水晶光电、白云信达等。其中,道明光学是国内首家突破微棱镜型反光膜技术壁垒的公司,属于全球反光材料行业第一梯队。

从代表性企业分布情况去看,全球反光材料行业代表性企业分布于美国、日本以及中国。代表性企业包括美国3M、艾利丹尼森,日本恩希爱,德国欧瑞飞、韩国Reflomax、中国道明光学、星华反光、苏大维格等。

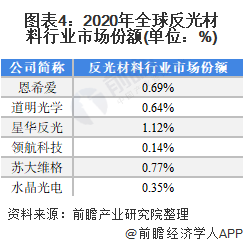

根据Allied Market Research,2020年全球反光材料市场规模在86亿美元,据此测算,2020年,全球反光材料行业企业中,日本恩希爱、道明光学、星华反光、领航科技、苏大维格、水晶光电市场占有率基本不超过1%。

全球反光材料公司数有突出贡献的公司数量较少,市场集中度较高。根据Market Watch披露,截至2021年,3M与艾利丹尼森合计市场份额超过30%。

从全球反光材料企业业务竞争力来看,3M、艾利丹尼森、恩希爱在反光材料生产技术方面较为领先,道明光学、星华反光、苏大维格在反光材料业务营收分别达3.51亿元、6.09亿元、4.2亿元、,居于国内领先地位。

从五力竞争模型角度分析,全球反光材料市场集中度较高,3M与艾利丹尼森合计市场份额超过30%,总体来说中高端领域行业竞争程度较弱;反光材料行业规模以上公司数较少,多数企业自主创新能力不足,对于具有资金优势和技术优势的大规模的公司,企业的反击能力较弱,潜在进入者威胁较强;目前,反光材料大范围的应用于道路交互与通行标识、机动车车身标识、通信行业等领域,替代品威胁较弱;反光材料上游主要为玻璃微珠和合成材料,原材料产品品种类型复杂,行业企业规模数量较少,部分行业集中度较强,总的来说,反光材料行业对上游供应商的议价能力较弱;此外,反光材料行业应用领域涉及交通、电力、职业安全等领域,用户多为垄断行业领域领导者,对下游供应商的议价能力较弱。

以上数据及分析请参考于前瞻产业研究院《中国反光材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对反光材料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来反光材料行业发展轨迹及实践经验,对反光材料行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国3D打印材料行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国旅游演艺行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市零担物流行业政策汇总、解读及发展目标分析

预见2024:2024年中国城市轨道交通行业市场现状、竞争格局及发展的新趋势分析

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析

【热点】投资先行 深度聚焦 深化合作 小米全面构建智能汽车产业链生态系统

预见2024:2024年中国储能电池行业市场现状、竞争格局及发展的新趋势分析